À partir du 1er janvier 2026, la Belgique se dotera d’un nouvel impôt : une taxe sur les plus-values réalisées sur actifs financiers. Présentée comme une manière de mieux équilibrer la fiscalité entre travail et capital, cette mesure suscite beaucoup d’interrogations chez les indépendants et dirigeants de PME. Décryptage.

Une réforme symbolique, mais limitée

La Belgique figurait parmi les derniers pays de l’OCDE à ne pas taxer les plus-values financières. Le gouvernement Arizona entend désormais combler ce « retard » et élargir l’assiette fiscale. L’objectif affiché est clair : faire davantage contribuer les revenus du capital, afin de libérer à terme des marges pour alléger la charge qui pèse sur le travail.

Si l’intention est louable, elle ne doit pas masquer l’essentiel : la réforme ne s’attaque pas à la racine du problème, à savoir la pression excessive qui pèse sur les revenus professionnels.

Taxe sur les plus-values : qui est concerné, comment ça marche ?

✳️ Quels types de plus-values sont concernés par la nouvelle taxe ??

La taxe vise les plus-values réalisées à titre onéreux – soit la vente d’actions, le rachat de parts, la cession de crypto-actifs, etc.

Pour rappel, une plus-value est le gain réalisé lors de la revente d’actions/parts, soit la différence entre le prix d’acquisition et le prix de vente.

Ce nouvel impôt ne s’applique qu’aux personnes physiques, et non aux sociétés qui, elles, restent régies par leur régime propre en la matière. Les plus-values historiques restent exonérées : la valeur au 31 décembre 2025 servira de référence pour calculer la « valeur fiscale de départ » des actions ou parts considérées.

✳️ Comment est calculée la valeur des parts d’entreprise ?

Une question se pose alors : Comment établir la valeur d’acquisition des parts de mon entreprise ?

En pratique, pour les actifs non cotés – telles des parts de PME – la valeur la plus haute entre les 3 types de valeur suivants sera retenue :

- La valeur correspondant au prix de marché entre deux parties sans lien particulier ; ou

- La valeur calculée selon une formule prévue dans un contrat ou une offre ; ou

- 4 x l’EBITDA de l’entreprise (l’EBITDA représente le bénéfice qu’une entreprise réalise grâce à son activité principale, avant de tenir compte des impôts, des intérêts sur ses dettes et de l’usure de ses machines ou bâtiments).

En cas d’écart par rapport à l’évaluation basée sur l’EBITDA, la valeur pourra être déterminée par un réviseur d’entreprise ou un expert-comptable indépendant certifié. Dans ce cas, cette évaluation doit être faite au plus tard le 31/12/2026.

✳️ Quels taux d’imposition prévus pour les plus-values financières ?

Trois régimes principaux d’imposition sont prévus :

1️⃣ Régime général (participation inférieure à 20% dans l’entreprise) :

Taxation à 10%, après une exonération annuelle de €10.000 (indexée), avec possibilité de report partiel.

2️⃣ Participations substantielles (participation de minimum 20% dans l’entreprise) :

Exonération unique de €1 million (sur 5 ans), puis taxation progressive par tranches :

- De €1.000.001 à €2.500.000 € → 1,25 %

- De €2.500.001 à €5.000.000 € → 2,5 %

- De €5.000.001 à €10.000.000 → 5 %

- Au-delà de €10.000.001 → 10 %

3️⃣ Cessions internes (intra-familiales ou vers une holding contrôlée) :

Taxation forfaitaire de 33%, sauf en cas de transmission à la génération suivante.

Quelles conséquences pour les PME en 2026 ?

A première vue, la nouvelle taxe inquiète : il s’agit d’un impôt supplémentaire dans un environnement où la fiscalité est déjà l’une des plus lourdes au monde. L’impact concret devrait cependant rester limité pour la majorité des dirigeants de PME. En effet, la plupart relèvent du régime des participations substantielles (càd lorsque la personne réalisant la plus-value détient au minimum 20% dans l’entreprise), et bénéficie en conséquence d’un taux effectif d’imposition relativement bas.

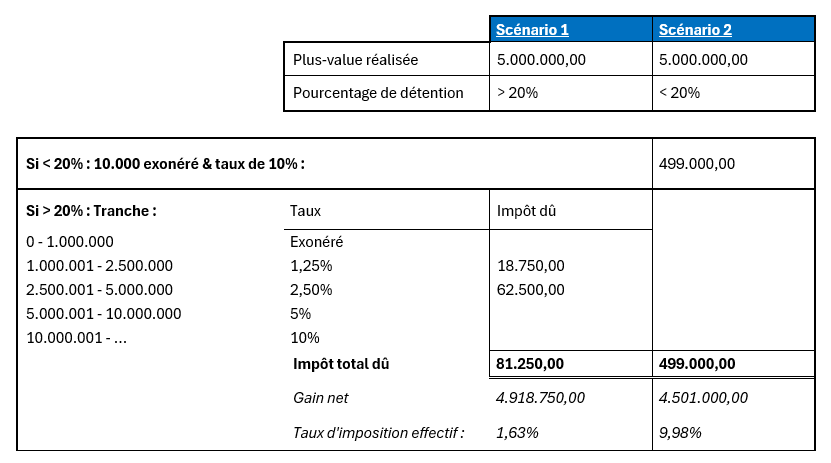

Exemple concret : sur une plus-value de €5 millions, un actionnaire détenant 20% (ou plus) sera taxé à environ 1,6% (€81.250), contre près de 10% pour un plus petit détenteur :

Notre analyse : ne pas perdre de vue l’essentiel

UCM reconnaît la nécessité d’un effort collectif dans le contexte budgétaire actuel. Mais taxer le capital ne doit pas devenir un alibi pour éviter la réforme structurelle tant attendue de la fiscalité sur le travail.

Nos indépendants et PME représentent 98% du tissu économique belge. Ils ont besoin d’un climat incitatif, d’oxygène fiscal et parafiscal, pour investir, transmettre et créer de l’emploi.

Cette nouvelle taxe sur les plus-values n’est acceptable que si elle s’accompagne, en parallèle, d’une véritable baisse des charges qui pèsent sur le travail et sur les entrepreneurs.

L'auteur.e de cet article

Derniers articles

- 2025.11.26FédéralAccord budgétaire 2025 : les mesures fiscales qui toucheront les PME

- 2025.09.18EconomieAccord UE-Mercosur : préserver nos agriculteurs

- 2025.09.09EconomieATN plafonnés à 20 % : ce qui change pour les indépendants et PME

- 2025.08.28FédéralNouvelle taxe sur les plus-values : quel impact ?