La crise sanitaire a évidemment impacté les investissements des entreprises, tous secteurs confondus. Une histoire de yoyo (encore) : après une forte baisse de 11,5 % en 2020, 2021 a ramené ces investissements à un niveau pré-crise bien qu’ils aient reculé au troisième trimestre. Un article écrit par Caroline Cleppert, directrice du service d’études UCM.

Force est de constater que tous les secteurs n’ont pas pu investir avec la même ardeur et n’ont pas pu bénéficier des mêmes perspectives d’investissement. Certains secteurs sont encore frappés par les fermetures et l’Horeca et/ou l’évènementiel sont encore loin de retrouver leur rythme de croisière.

Tous les contribuables ne sont pas tous égaux face aux possibilités d’investissement en ces temps de crise sanitaire.

Depuis le début de la crise sanitaire, les décisions d’investissement doivent donc se prendre dans un climat incertain. Pensons à la reprise économique bridée, par une incertitude constante d’une part, et des asymétries importantes d’autre part, tant au niveau des marchés des matières premières que du marché du travail.

Ce climat n’est donc pas propice à la concrétisation d’investissements.

Reporter ses investissements, et donc revoir la planification de ses projets d’entreprise, a des conséquences non seulement socio-économiques, mais cela peut également avoir un impact fiscal et donc financier.

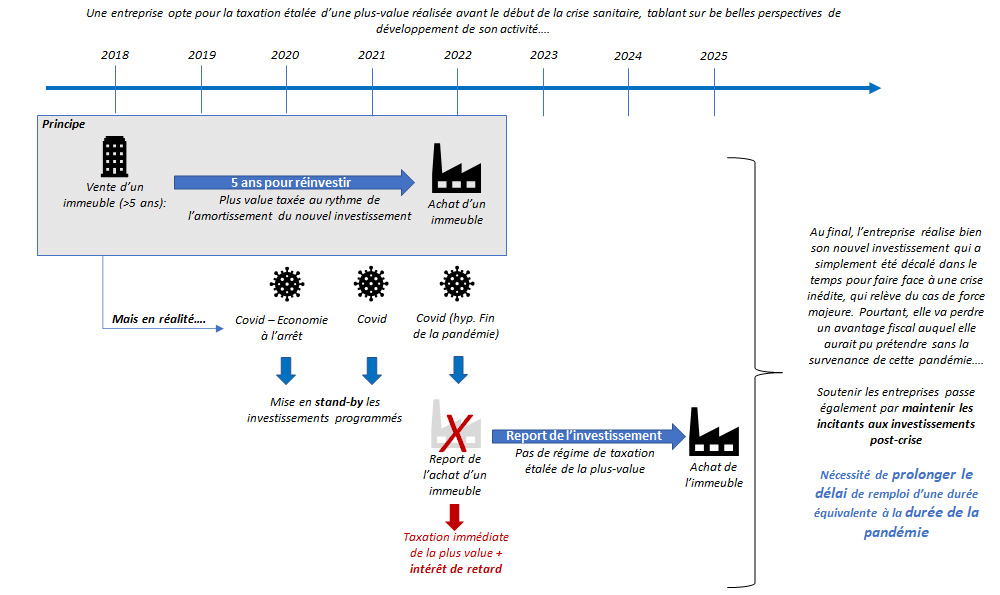

Zoom sur le régime de la taxation étalée en cas de réinvestissement des plus-values réalisées (art 47 CIR92). Si la valeur de la vente d’un bien est réinvestie par l’entreprise dans un délai de 3 ou 5 ans (selon le type d’investissement), l’entreprise verra la taxation de sa plus-value étalée dans le temps, au rythme de l’amortissement du nouvel investissement.

Passé ce délai, et sans réinvestissement en immobilisation – incorporelle, le contribuable s’expose à la fois à une taxation immédiate de la plus-value réalisée, mais aussi a des intérêts de retard.

La crise sanitaire a déjà grevé l’économie pendant près de 2 ans. Personne ne peut assurément donner de vraies perspectives de sortie de crise dans les mois qui viennent… Il est indispensable que les incitants à investir dans l’économie puissent être maintenus, pour tous ces entrepreneurs qui font encore aujourd’hui le dos rond, et qui gardent de belles perspectives de croissance post-covid.

UCM demande que le délai de remploi des plus-values réalisées sur des immobilisations incorporelles ou corporelles puisse être prolongé d’une durée équivalente à la durée de la pandémie de la Covid.

L'auteur.e de cet article

- Chargée de Communication chez UCM depuis 2009 et aujourd'hui responsable de la communication politique. Je veille à mettre en lumière le travail et l'expertise des conseillers du service d'études, toujours au service des entreprises wallonnes et bruxelloises.