Dès 2021, un euro de cotisation payé par un indépendant aura une même valeur en termes de pension qu’un euro payé par un salarié. Ce jeudi 3 juin 2021 sonne la fin du « coefficient de correction ». Après plusieurs années d’un combat UCM, la loi est votée.

Toutes nos enquêtes le démontrent : en matière de sécurité sociale, la priorité des indépendants est la pension. Plus de 8 indépendants sur 10 sont préoccupés par le montant de leur future pension, et ils sont tout aussi nombreux à demander qu’elle soit améliorée, avant toutes les autres couvertures.

Après s’être battues de 2003 à 2016 pour des « montants minimum de pensions » égalisés entre indépendants et salariés, le lobby UCM s’est focalisé sur les raisons des écarts qui perdurent entre les pensions des différents régimes : 935 € en moyenne pour un indépendant pour 1.374 € en moyenne pour un salarié.

La raison principale : le coefficient de 0,66. Et une écrasante majorité d’indépendants condamnés à se satisfaire de le pension minimum garantie.

Pourquoi 1/3 de droit en moins, pour un même euro de cotisation ?

Comme nous l’avons crié au et fort lors de la présentation de notre mémorandum 2019-2024, la question que tous les indépendants étaient en droit de se poser était la suivant : Pourquoi quand je cotise pour ma pension autant qu’un salarié, j’en reçois un tiers de moins ?

Un coefficient réducteur bel et bien injustifié

Quelques mois plus tôt, dès 2017, nous entreprenions d’étudier la “rentabilité des cotisations sociales en matière de pensions chez les indépendants et chez les salariés”. Les conclusions de notre étude étaient claires (à télécharger ci-dessous): le coefficient réducteur – dit « coefficient de correction » – s’avère injustifié.

Il est établi à 0,66 (ou – 34 %) sur la base du taux facial des cotisations, sans tenir compte :

- Du fait que les indépendants concentrent leurs cotisations sur certains volets de la Sécu (principalement pension, puis assurance maladie-invalidité), sans couvertures chômage Onem, maladies professionnelles ou accidents du travail ;

- Du fait que les assimilations (années de carrière gratuites) représentent en moyenne moins de 5 % de la carrière pension des indépendants, contre un tiers en moyenne chez les salariés (chiffres du Bureau fédéral du Plan) ;

- Du fait que les salariés bénéficient d’avantages spécifiques (réductions de cotisations, pécule de vacances pour les pensionnés).

L’étude UCM de 2018, par la suite repris par le Comité de gestion du statut social (Inasti), démontre que si l’on tient compte déjà des deux premiers points, l’équité demande que l’on ramène le coefficient de 0,66 (- 34 %) à 1 (- 0 %).

Le coefficient est supprimé à partir de 2021

« Ne rien lâcher. Continuer de défendre les intérêts des travailleurs indépendants jour après jour, dossier après dossier,… Et au bout d’une certain temps, comme ici, trois ans, voir nos demandes devenir réalité pour des milliers d’indépendants »

Pierre-Frédéric Nyst, président UCM

Les pensions sont complexes, la suppression d’un coefficient paraît bien technique, mais au bout du compte c’est la vie des indépendants et chefs de PME qui va être améliorée au moment pour eux de prendre leur retraite.

Suppression du coefficient : comment ça marche ?

Pour bien comprendre, rien de tel ici que de développer un cas concret.

Trois ans après la sortie de notre étude, nous sommes heureux et fiers de vous annoncer que le Parlement vient de décider la fin du coefficient : le coefficient de 0,66, augmenté à 0,69 depuis 2019, est à partir de l’année de cotisation 2021 placé sur 1 : 1 euro cotisé par un indépendant pour sa pension est désormais égal à 1 euro cotisé par un salarié.

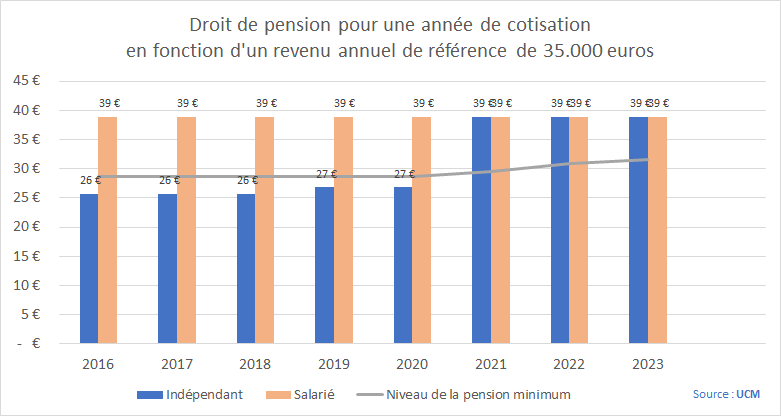

Il s’agit ici d’un indépendant qui – pour l’exemple – bénéficie de revenus nets imposables annuels de 35.000 €. Ses cotisations sociales sont équivalentes à 1/5e de ce revenu. Et son droit de pension proportionnelle est calculé sur ce même revenu de référence.

Jusqu’en 2018, le droit de pension constitué était de 39 € x 0,66, soit 26 €. Pour 2019 et 2020, le droit a été augmenté à 39 € x 0,69, soit 27 €. À partir de 2021, le droit constitué chaque année pour un tel niveau de revenu sera ni plus ni moins que 39 €.

Pourquoi 39 € ? Comme les salariés, les indépendants qui ont un revenu de 35.000 € cotisent, si possible durant 45 années, pour bénéficier d’une pension équivalente à 60 % de leur revenu habituel (revenu moyen). Et 45 x 39 € donne une pension mensuelle de 1.755 €, soit une pension annuelle de 21.060 €, soit quasi-exactement 60 % de 35.000 €. CQFD.

Avec cette pension de 1.755 €, l’indépendant bénéficiera d’un montant de pension supérieur aux montants de la pension minimum (forfait de 1.325 € actuellement, annoncé à 1.500 € d’ici 2024).

L'auteur.e de cet article

- La sécurité sociale des travailleurs indépendants reste un levier important pour développer l'entreprenariat. J'écris ici, avec le Service d'Etudes, pour défendre les intérêts des indépendants en matière de pensions, de droit passerelle, d'assurance maladie-invalidité,... N'hésitez pas à réagir et à commenter.

Derniers articles

- 2024.05.10Coup d'avanceSécu : un congé de deuil, aussi pour les indépendants ?

- 2024.03.28Mémorandum 2024Pension : 1€ = 1€, aussi pour les indépendants complémentaires

- 2024.03.19Coup de projoLe congé de paternité : une réussite !

- 2024.02.26EmploiAvenir des pensions – Des réformes et des questions déstabilisantes