Les pensions sont en chantier. On ne parle que d’assouplissements et de bonus. Soutenable ? Oui, grâce aux corrections actuarielles.

UCM suit les réformes des pensions, de très près pour dire vrai. Nous représentons les indépendants qui payent des cotisations sociales et attendent une pension équitable en retour. Nous représentons aussi les employeurs qui financent les pensions des salariés par les cotisations patronales.

Renforcer équitablement la soutenabilité financière des pensions est notre devoir collectif. Gouvernement, partenaires sociaux, citoyens de toutes générations doivent s’y atteler.

Des bonus dès la 43e année de carrière

Point 1. La feuille de route de la ministre Karine Lalieux prévoit une rétribution complémentaire – un bonus de pension – pour toute année travaillée au-delà d’une carrière longue de 42 années. Pour UCM, cela a du sens. Un bonus de 20 euros qui s’ajoute au droit normal de pension (par ex. 40 euros, droit moyen), c’est un incitant raisonnable. Pour autant qu’il s’inscrive dans un cadre plus large ! Ce sont les points 2, 3 et 4 décrits ci-dessous.

Point 2. Pouvoir partir à la pension anticipée jusque trois ans avant la fin de la carrière est aussi une attente citoyenne. A quelles conditions ? La ministre des Pensions prévoit que ce soit possible dès 60 ans en cas de carrière longue (42 années). Pour UCM, c’est en effet souhaitable de disposer d’une marge de manœuvre jusque trois ans avant la carrière complète de 45 ans. Dans la même ligne, chacun doit pouvoir anticiper sa prise de pension jusque trois ans avant l’âge légal de prise de pension (donc dès 64 ans quand l’âge légal sera fixé à 67 ans).

La vieillesse frappe chacun différemment. Aussi 42 % des indépendants craignent de ne pas pouvoir rester actifs jusque 67 ans. Il faut donner à chacun une certaine liberté d’organiser sa fin de carrière.

Un cadre équitable responsabilisant

Point 3. L’anticipation de la pension d’un an, c’est douze mensualités de pension en plus à charge de la sécurité sociale. A l’inverse, partir à la pension après 46 années de carrière, c’est 12 mensualités en moins. Les conséquences financières de la liberté de partir un peu plus tôt ou un peu plus tard à la pension doivent en partie être supportées par celui qui fait ce choix. C’est l’objectif des corrections actuarielles.

- Pour chaque année d’anticipation (soit avant 45 années de carrière, soit avant d’avoir atteint l’âge légal de la pension), le montant de pension est diminué de x %;

- Et vice-versa en cas de report de cette prise de pension = augmentation de x %.

- Un pourcentage de 2% peut constituer un niveau de correction clair et équitable. Voyez l’exemple ci-dessous.

Le Conseil académique des pensions, sous la présidence de Franck Vandenbroucke, actuel ministre des Affaires sociales, a publié en juin 2019 ses “six conditions pour une bonne gouvernance des pensions” au nombre desquelles on retrouve ces corrections qui compensent la liberté de partir un peu plus tôt à la pension (citées comme 1re des six conditions).

Point 4. La notion de carrière longue doit, elle aussi, être (re-)calibrée pour mettre davantage l’accent sur les années de travail effectif. Actuellement, une carrière de 42 ans pour moitié travaillée, pour moitié assimilée, est mieux considérée que 40 années 100% travaillées.

Pour UCM, cette notion de carrière longue doit inclure deux tiers de périodes de travail effectif. Elle doit aussi mieux tenir compte des années d’indépendant (période de dispense, travail des conjoints aidants, bénéfice du droit passerelle,…).

Pour l’équité des pensions, pas besoin de malus

Les corrections actuarielles ne sont pas des malus. Il faut absolument, dans les discussions prévues ces prochaines semaines, bien faire la différence entre les bonus et les corrections actuarielles :

- Les bonus visent à valoriser (par un supplément de pension) certaines périodes d’activité. On parle aujourd’hui de bonus pour les 43e, 44e et 45e années de carrière. Ce type de supplément pourrait aussi viser des années prestées dans des métiers sociétalement sensibles comme, par exemple, les infirmier-ères en soins intensifs.

- Les corrections actuarielles permettent, elles, d’adapter le montant de la pension mensuelle en fonction du moment choisi pour partir à la pension : soit à l’âge normal (âge légal ou après une carrière de 45 années), soit plusieurs mois plus tôt, soit plusieurs mois plus tard. Ces corrections rendent le système plus équitable. Elles diminuent le poids financier lié aux possibilités laissées à chacun de choisir le moment de sa prise de pension.

UCM demande que l’on oppose pas la performance sociale et la soutenabilité financière des pensions. L’équité des régimes de pension doit être au cœur des réformes. C’est la demande que nous faisons au nom des travailleurs indépendants et des patrons de PME.

Soutenir notre action ? En devenant membre du Mouvement.

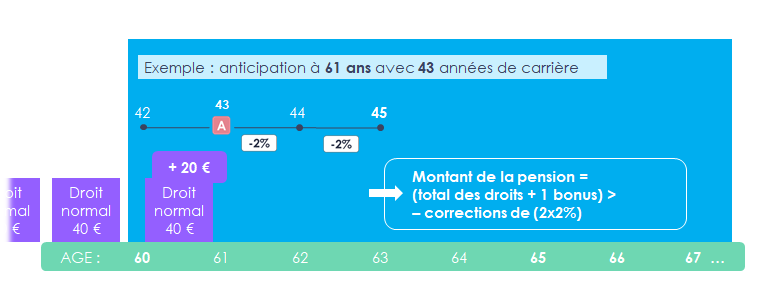

Bonus et corrections actuarielles, comment cela fonctionne ? Un exemple.

Prenons l’exemple d’une personne proche de la pension. Elle a 60 ans et dispose d’une carrière de 42 années. Elle décide de prendre sa pension à 61 ans, avec 43 années de carrière.

Comment le futur bonus et les corrections actuarielles impactent-ils son montant de pension ? Pour l’exemple, partons du principe que les 42 années de carrière génèrent chacune 40 euros de pension (ce qui correspond à des cotisations payées sur un revenu de référence de 35.000 euros).

Si cette personne prend sa pension à 60 ans, elle dispose d’un montant de 42 x 40€ soit 1.680 € sur lequel on applique des corrections actuarielles de 3 x 2%, ce qui donne une pension mensuelle de 1.579,20 €. Et en effet, elle va bénéficier de 36 mensualités en plus que dans la situation où elle aurait attendu de disposer de la carrière complète de 45 années (à 63 ans).

Si cette personne reste en activité 12 mois de plus, elle dispose de droits pour 43 années de carrière (1680 € + 40 €) et reçoit en plus un bonus de 20€, pour un total de 1.740 €. Sur ce total, on applique des corrections actuarielles de 2 x 2%, ce qui donne une pension mensuelle de 1.670,40 €.

Au travers des systèmes de bonus et de corrections actuarielles, l’incitant à rester sur le marché du travail un an de plus (jusque à 61 ans) se concrétise par une amélioration de plus de 90 euros du montant de la pension mensuelle.

L'auteur.e de cet article

- La sécurité sociale des travailleurs indépendants reste un levier important pour développer l'entreprenariat. J'écris ici, avec le Service d'Etudes, pour défendre les intérêts des indépendants en matière de pensions, de droit passerelle, d'assurance maladie-invalidité,... N'hésitez pas à réagir et à commenter.

Derniers articles

- 2024.05.10Coup d'avanceSécu : un congé de deuil, aussi pour les indépendants ?

- 2024.03.28Mémorandum 2024Pension : 1€ = 1€, aussi pour les indépendants complémentaires

- 2024.03.19Coup de projoLe congé de paternité : une réussite !

- 2024.02.26EmploiAvenir des pensions – Des réformes et des questions déstabilisantes